来源:IT桔子

作者 | Judy

来源 | IT桔子

图片 | 豆包AI生成

如果用一句话解释合成生物学,那就是——把生命当成一台可编程的机器。

传统生物学是“观察自然发生了什么”,合成生物学则反过来:先想清楚“我要什么”,再设计、组装、调试一个生物系统来实现它。具体来说,就是通过基因编辑、代谢通路重构、底盘细胞改造等手段,让微生物像微型工厂一样,按照人的意志生产特定分子——可以是药物、材料、食品原料,也可以是化妆品成分或工业酶。

这个领域的想象空间在于:理论上,任何由石油化工路线生产的分子,都可能找到一条生物合成路径来替代,而且更绿色、更精准。全球市场已经给出了信号——据 Fortune Business Insights 数据,2025年全球合成生物学市场规模约171亿美元,预计到2034年将增长至950亿美元,年复合增长率超过21%。而据GEP Research测算,采用更宽口径(含终端产品),2025年全球市场规模已突破680亿美元,中国约为1420亿元人民币。

那么,中国这个赛道的创业和融资到底走到了哪一步?我们基于IT桔子数据库,梳理了2015年以来国内合成生物学领域共301笔融资事件、涉及110家公司,试图给出一份全景式的回答。

数据口径:IT 桔子数据库,行业前沿科技-子行业合成生物学。

一、总体画像:218亿、110家公司、11年

几个特征值得注意:

第一,多轮融资比例高,但走到C轮以上的极少。 110家公司中有77家完成了至少两轮融资,蓝晶微生物甚至拿到了8轮融资。但能走到C轮及以上的只有5家公司——君合盟(C轮)、弈柯莱生物(D轮)、酶赛生物(C+轮)等。这意味着绝大多数公司还停留在B轮及以前的“从0到1”阶段,商业化的验证窗口尚未关闭,但压力正在加大。

第二,金额分布呈典型的“长尾”形态。 70笔过亿的大额事件贡献了绝大部分融资金额,而3000万以下的事件有68笔。头部项目吸金效应明显,但中小项目的融资本身并不算低——中位数3000万元,意味着即使是普通项目,融到的钱也足以支撑一段时间的研发。

第三,97%的融资以人民币计价,美元融资仅8笔。 合成生物学是一个高度“国产化”的赛道,参与方以本土资本为主,海外美元基金参与度相对有限。

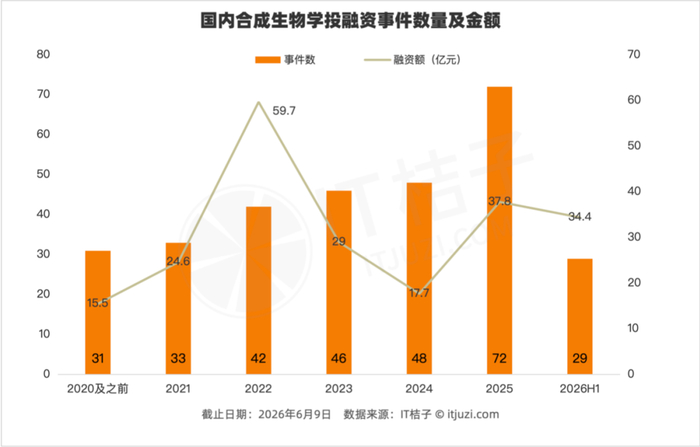

二、年度趋势:2022年见顶,2025年回暖,2026年大单拉动

这条曲线很典型——2021年起资本涌入,2022年达到峰值;2023年事件数继续增加但金额腰斩,说明资本开始分化,小项目仍在推进但大额融资骤减;2024年延续了这一收缩态势。

2025年出现明显回暖:事件数翻倍至72笔,金额回到37.8亿。但结构变了——2022年的“热钱”主要涌向平台型和材料类公司(态创生物A+轮独揽约21亿),而2025年的资金分布更均匀,食品/替代蛋白方向异军突起,与平台/工具类并列17笔事件。

2026年上半年数据需要审慎看待:29笔事件、34.4亿元看似强势,但其中微元合成B轮15亿元就占了近44%。剔除这笔后,剩余28笔合计约19.4亿元,与2025年同期(14.2亿)相比有增长但幅度有限。

三、七大方向:谁在吸金,谁在长跑

基于每家公司的实际业务定位(而非宽泛的行业标签),我们将110家获融资公司重新划分为7个应用方向:

平台/工具:金额最大,变数也最大

36家平台/工具类公司拿走了全行业45%的融资金额,是当之无愧的“吸金王”。但这个类别也是最复杂的——微元合成、态创生物、柯泰亚生物等公司,业务横跨医药、食品、材料多个方向,本质上是在做“生物版代工厂”或“细胞工厂设计平台”。

这类公司的故事讲得好听:一套底层技术,多个应用场景,理论上可以无限复制。但现实挑战在于,不同应用方向的工艺要求、监管路径、客户特征差异很大,“什么都做”往往意味着“什么都没做透”。态创生物2022年A+轮融资额估值超百亿,但此后融资节奏明显放缓,侧面印证了市场对平台型公司商业化路径的疑虑。

生物基材料:单笔最贵,押注可降解

生物基材料方向的单笔均值(9822万元)仅次于平台/工具类,且高度集中在PHA(聚羟基脂肪酸酯)和呋喃类材料两个细分。蓝晶微生物8轮融资累计近20亿、微构工场6.6亿、利夫生物7.5亿——头部三家公司就吃掉了该方向72%的金额。

这个方向的故事核心是“替代石油基塑料”,逻辑清晰但商业化周期长。PHA的生产成本至今仍显著高于传统塑料,大规模应用依赖政策推动(如限塑令加码)和成本曲线下探。蓝晶微生物在2023年2月完成B+轮4亿元融资后,至今未再披露新融资,也在一定程度上反映了市场的观望心态。

食品/替代蛋白:2025年增速最快的方向

食品/替代蛋白在2025年实现了爆发式增长——事件数从2024年的6笔跃升至17笔,与平台/工具并列第一。HMO(母乳低聚糖)、麦角硫因、微生物蛋白、甜味蛋白等细分方向密集获得融资。

HMO是一个典型例子:虹摹生物作为国内首个通过农业农村部安全性评估和卫健委审批的HMOs原料企业,2024—2026年连续完成4轮融资,投资方包括蒙牛创投、合肥建投、合肥产投等产业和国资资本。一兮生物也凭借HMO生物合成在2025年8月拿到2亿元A轮。

这一方向的增长逻辑是“政策放开+消费升级”的双轮驱动,但风险同样明确——功能性食品和原料的市场教育成本高,消费者对“合成生物造”的接受度仍需验证。

医药/制药:低调但确定性最高

医药方向的51笔事件分布在19家公司,单笔均值3935万元看似不高,但这是因为它没有平台类那种动辄数亿的超大额融资。如果看商业逻辑,医药方向的确定性可能是所有方向中最强的——药物研发路径清晰、监管体系成熟、付费方明确。

修实生物做多肽药物生物合成、优信合生做活体生物药、衡昱生物做基因药物——每一家都有明确的产品管线和适应症。需要指出的是,合成生物学在医药领域的应用更多是“工具层面”的(如用生物法替代化学法合成原料药、用工程菌生产重组蛋白),真正意义上的“合成生物学原创新药”仍处于早期。

四、地域格局:长三角领先,合肥异军突起

长三角(上海+浙江+江苏)合计156笔,占52%。这与当地的产业基础高度相关——上海的生物医药生态、浙江的化工和食品加工链、江苏的制造能力,构成了合成生物学落地的“铁三角”。

城市维度上,杭州以46笔事件领跑,深圳33笔、浦东32笔紧随其后。杭州的合成生物学创业密度高,与当地合成生物学产业园(如杭州湾合成生物创新谷)的集聚效应有关。

合肥值得关注。 12笔事件、8.2亿元,绝对量不大,但投资方身份特殊——合肥建投、合肥高投、合肥产投、皖投集团密集出现在虹摹生物、神笔生物等项目的投资方名单中。合肥正在复制其在新能源领域的“国资领投+产业导入”模式,合成生物学可能是下一个重点押注方向。

五、谁在投:峰瑞领跑,国资入场

活跃度最高的投资机构Top5:

峰瑞资本以15次参与遥遥领先,且在蓝晶微生物、柯泰亚生物等多个头部项目中连续加注。红杉中国在微构工场、柯泰亚生物等项目中也有深入布局。

一个重要趋势是国资的系统性入场。 河南投资集团(5次)、顺禧基金(5次)、亦庄国投(3次)、临港蓝湾资本(3次)、西湖科创投(3次)等国资背景机构已成为合成生物学领域不可忽视的力量。这与各地政府将合成生物学纳入战略性新兴产业的政策导向一致——2025年12月中国更新了生物安全法实施细则,首次将合成生物产品纳入分类管理目录;北京、上海、深圳、杭州等地也相继出台了合成生物学专项支持政策。

CVC的参与相对有限:碧桂园创投4次(集中在蓝晶微生物)、腾讯投资1次、美团1次、蒙牛创投1次。产业资本尚未大规模进入,可能因为合成生物学公司的产品大多处于中试或量产爬坡期,与CVC母公司的供应链协同还需要时间验证。

六、风险与展望:从“讲故事”到“交作业”

合成生物学正处在一个关键的验证期。几个核心风险不容忽视:

1. 从实验室到工厂的“死亡谷”。 合成生物学在实验室阶段往往表现优异,但规模化发酵工艺的放大不是简单的线性外推——菌株稳定性、产物收率、分离纯化成本等环节,每一步都可能成为瓶颈。多位行业人士表示,从克级到吨级的放大失败率并不低。

2. 商业化节奏的不确定性。 医药方向面临漫长的临床审批周期,材料方向面临与传统石化产品的成本竞争,食品方向面临消费者认知门槛。没有一个方向可以轻松跑通。

3. 资本周期的错配。 合成生物学的典型产品开发周期是5—10年,但VC基金的存续期通常7—8年。2021—2022年入场的资金,现在正面临退出压力。如果被投企业未能及时证明商业化能力,下一轮融资可能变得更加困难。

4. 行业整体偏早期。 110家公司中,近80%的事件发生在A轮及以前,能走到C轮的仅有5家。这个数据本身就说明,行业还远未到“收获期”。

但积极信号同样存在:食品/替代蛋白方向在2025年的快速升温,说明政策放开正在转化为真实的市场需求;国资的持续加码,为行业的长期投入提供了“耐心资本”;AI与合成生物学的融合(如金珵科技、智衍造物、域新说生物等)正在缩短从设计到验证的周期。

合成生物学的赛道够大,故事够长。但从2022年的狂热到2024年的冷静,市场已经学会了一件事——概念不等于产能,融资不等于商业化。接下来,能拿到钱的,一定是那些把“从0到1”的实验室成果,真正推到“从1到100”的量产线上的公司。